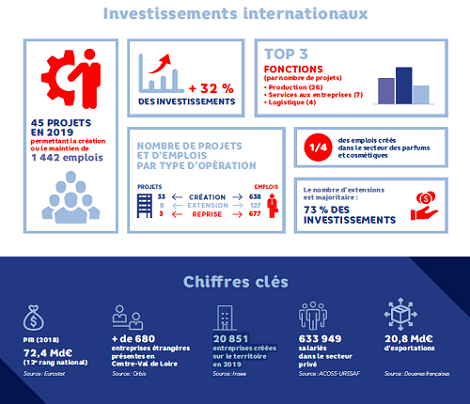

45 décisions d’investissement issues d’entreprises de 17 pays différents ont ciblé en 2019 la région Centre-Val de Loire et ont permis de créer ou de maintenir 1 442 emplois. Cela représente une hausse de 32 % du nombre de projets, comparativement à 2018, et conforte la place du Centre-Val de Loire en tant que 3ème région française en termes de croissance des investissements étrangers.

45 décisions d’investissement issues d’entreprises de 17 pays différents ont ciblé en 2019 la région Centre-Val de Loire et ont permis de créer ou de maintenir 1 442 emplois. Cela représente une hausse de 32 % du nombre de projets, comparativement à 2018, et conforte la place du Centre-Val de Loire en tant que 3ème région française en termes de croissance des investissements étrangers.

Groupama Paris Val de Loire abonde le fonds RéviCentre que va gérer le Groupement de prévention agréé pour soutenir des TPE face à la crise.

Gérald Darmanin, ministre de l’Action et des Comptes publics, adapte les modalités de paiement des acomptes d’impôt sur les sociétés (IS) et de contribution sur la valeur ajoutée des entreprises (CVAE) dans le contexte de reprise progressive de l’activité.

Bruno Le Maire, ministre de l’Economie et des Finances, Didier Guillaume, ministre de l’Agriculture et de l’Alimentation, et Olivier Dussopt, secrétaire d’Etat auprès de Gérald Darmanin, ministre de l’Action et des Comptes publics, ont réuni, comme ils s’y étaient engagés le 11 mai dernier, des acteurs de la filière viticole française pour compléter le premier plan de soutien.

Que vous souhaitiez ou non obtenir des soutiens de financeurs pour mener à bien votre projet, vous avez tout intérêt à définir au préalable votre business plan. Ce document (qu’on imagine toujours très complexe alors qu’il peut être très simple) sert aux entrepreneurs pour mettre au clair la gestion, la vision, le projet de leur entreprise !

Un Business Plan (ou Plan d’Affaires) est un document présentant votre projet sur une durée de 3 à 5 ans. Ainsi, vous y noterez plusieurs éléments tels que la carte d’identité de votre entreprise, la présentation du dirigeant, l’étude de l’offre et de la demande, l’étude de la concurrence, l’étude d’implantation, la présentation de la stratégie et de sa mise en œuvre, l’élaboration du plan de financement, l’évaluation des risques,…

Réaliser un business plan ne s’improvise pas. Vous avez de nombreux moyens de vous faire aider :

La réflexion que la rédaction de votre Business Plan nécessite, les recherches et interrogations que sa conception implique vous préparent à envisager tous les obstacles ou besoins de votre projet d’entreprise.

En externe : Ce document présente votre projet dans le but de trouver des financements. Il vous rend plus crédible face à un banquier ou un investisseur. Il servira essentiellement à justifier la recherche d’un prêt, d’un crédit, d’une subvention, d’une aide financière.

En interne : Ce document vous permet de suivre l’évolution de votre projet et de juger de sa faisabilité et de sa rentabilité. Vous pouvez tout à fait le mettre à jour au bout de quelques mois voire de quelques années.

Lorsque vous êtes en mission pour un client, toute erreur ou accident que vous commettez peut représenter une coût important pour votre auto-entreprise. Le rôle de l’assurance RC Pro est de prendre en charge ces sinistres.

Aujourd’hui, la majorité des entreprises imposent à leurs partenaires externes de disposer d’une assurance RC Pro.

Voyons ensemble les 2 typologies de RC Pro disponibles sur le marché.

La responsabilité civile est une protection contre les dommages que vous pouvez causer dans le cadre de votre activité, qu’ils soient corporels ou matériels, accidentels ou par négligence.

Exemple : Vous êtes développeur et lors d’une mise à jour vous rendez, par erreur, le site d’un client inaccessible.

Vous serez tenu de prendre en charge le coût des réparations et/ou du manque à gagner généré.

Cette couverture prend en charge les dégâts causés pendant votre mission, mais qui ne sont pas directement liés à la typologie de votre activité.

Exemple : Lors d’une visite chez un client, vous faites tomber son ordinateur en marchant sur un câble. C’est à vous de rembourser les réparations ou le remplacement du matériel.

Pour que la couverture de votre contrat soit optimale, il est primordial de s’assurer qu’elle correspond exactement à votre activité. Si vous exercez plusieurs métiers, n’oubliez pas de l’indiquer.

Chaque activité disposant de ses particularités, les garanties de votre contrat doivent être adaptées, sous peine de ne pas prendre en charge vos sinistres.

A noter que les professions réglementées (immobilier, sécurité, etc.) imposent des contrats de RC Pro spécifiques.

Les plafonds d’indemnisation et les franchises par sinistre sont également des critères importants à vérifier.

Pour choisir sa RC Pro le seul critère du prix n’est pas suffisant.

Pour obtenir un devis qui vous correspond, renseigner avec précision votre (ou vos) activité(s), ainsi que votre chiffre d’affaires.

Ensuite, pour comparer les offres, il est nécessaire de connaître les franchises, les plafonds ainsi que les options de chaque devis.

Découvrez notre partenaire Otherwise qui vous propose une offre de RC Pro pour votre activité

Le statut juridique de l’auto-entrepreneur est l’entreprise individuelle. Contrairement à la société qui est une personne morale (c’est-à-dire que la personnalité juridique de la société est différente de celle de son ou ses dirigeants), l’entreprise individuelle est une personne physique. Cela signifie que la personnalité juridique de l’entreprise et de l’entrepreneur est la même : le dirigeant et l’entreprise ne font qu’un !

C’est la raison pour laquelle le numéro de SIREN, l’identifiant unique de l’entreprise, sera le même durant toute la vie du chef d’entreprise, et ce même s’il fait cesse son entreprise et redémarre par la suite dans un secteur d’activité différent.

De ce fait, de la même manière qu’il n’est pas possible qu’un individu ait deux identités différentes, une même personne physique ne peut pas avoir deux entreprises individuelles. Mais il est possible pour une entreprise individuelle d’avoir plusieurs activités différentes.

Il existe trois natures d’activité pour une auto-entreprise :

Il y a deux natures fiscales pour une auto-entreprise :

C’est l’activité principale qui détermine la nature de l’entreprise, l’activité principale étant celle qui génère le plus grand chiffre d’affaires (CA).

Une même entreprise ne peut pas avoir deux natures fiscales différentes. C’est l’activité principale qui détermine la nature fiscale de l’entreprise pour l’ensemble de ses activités (art 155.I du CGI).

La réponse sera différente si l’entreprise relève des BIC ou si elle relève des BNC. En effet, une entreprise dont l’activité principale est de nature artisanale ou commerciale peut relever des deux seuils de chiffre d’affaires 176 200 euros et de 72 500 euros.

D’une part, vous faites de l’achat-revente de marchandises ou vous exercez dans le secteur de l’hébergement (gîte ou chambre d’hôtes) et, d’autre part, vous exercez une activité de prestations de services artisanale, commerciale ou libérale.

Plus de précisions sur les seuils de chiffre d’affaires

Vous êtes donc en activité mixte et bénéficiez des deux seuils de chiffre d’affaires. Le seuil de CA HT global à respecter sera donc de 176 200 euros à l’intérieur duquel vous pouvez faire jusqu’à 72 500 euros de prestations de services.

Lors de votre première année d’activité ces seuils devront être pondérés au prorata temporis.

Quelle que soit la nature des activités que vous exercez dans l’entreprise, le seuil de CA HT global à respecter sera de 72 500 euros.

À noter : si vous exercez des activités de natures fiscales distinctes, vous devrez tenir un journal chronologique de recettes pour chaque activité.

La facilité d’inscription au régime de l’auto-entrepreneur, le rattachement à la Sécurité sociale des indépendants ou au régime général pour les créateurs de 2019 ne doivent pas faire oublier les carences de protection sociale qui pénalisent les entrepreneurs individuels. La vigilance s’impose plus que jamais sur les questions d’assurance maladie, assurance retraite, décès et invalidité où les différences de traitement et les manques sont manifestes.

Pour preuve, l’enquête* menée par la Fédération nationale des auto-entrepreneurs et microentrepreneurs (FNAE) et Harmonie Mutuelle sur le thème de la protection sociale, qui révèle les risques encourus chaque jour par des professionnels dépourvus d’assurance personnelle, à la différence des employés et cadres du régime général.

Qui sont ces autoentrepreneurs qui travaillent sans filet?

*Enquête réalisée auprès d’un échantillon de 464 personnes du 10 septembre au 10 novembre 2018.

Les personnes ayant répondu à notre enquête sont à une courte majorité (58%) des femmes exerçant pour la plupart (63%) une profession libérale depuis plus de 5 ans.

Pour plus de la moitié, c’est un choix de

Pour un quart, c’est un choix

La question de la protection sociale des autoentrepreneurs en profession libérale est donc au coeur du débat, comme nous l’évoquons régulièrement à nos Assises.

Sur les répondants, la grande majorité des autoentrepreneurs (83%) possède une couverture pour les frais de santé et d’hospitalisation, ce qui laisse tout de même près de 20% des microentrepreneurs sans protection sociale.

Votre couverture santé est assurée par

Plus de la moitié (53%) des répondants n’ont pas de solution s’ils doivent s’arrêter pour maladie! Cela signifie que vous n’avez aucune indemnité journalière en cas de problème de santé.

Les 28% qui choisissent un prestataire pour arrêt maladie se départagent de façon à peu près égale entre

Quant à compter sur la Sécurité sociale des indépendants (7%) et le régime général (3%), ils sont minoritaires.

Malgré ses 22% de cotisations sociales obligatoires, l’autoentrepreneur en profession libérale inscrit à la CIPAV n’a donc pas d’assurance en arrêt maladie. Etre protégé implique donc un surcoût. Est-ce normal?

Sachant que le montant des indemnités jounalières éventuelles est indexé sur le chiffre d’affaires annuel, le CA doit donc être correct pour que les indemnités journalières répondent aux besoins primaires de la personne.

Moins d’un tiers des microentrepreneurs (28%) ayant répondu peuvent se sentir tranquilles en cas de perte soudaine d’autonomie totale ou partielle.

La prévoyance invalidité est alors prise en charge par

Plusieurs problèmes s’affrontent:

Un tiers (30%) des participants à l’enquête a souscrit une assurance décès. Cette dernière est associée dans les contrats de prévoyance à l’invalidité. Cette précaution permet de soulager les proches des frais d’obsèques -très élevés-, tout en laissant un capital aux personnes désignées.

Comme l’assurance invalidité, l’assurance décès (« assurance vie ») est souscrite auprès de

40% des autoentrepreneurs n’ont pas d’assurance décès (corellée à une assurance invalidité) ou ignorent s’ils en ont une. Plusieurs significations possibles:

A près 78% des répondants, vous n’avez rien prévu pour votre retraite.

Dans l’affirmative, les réponses receuillies relèvent de

Autre situation ou solution prévue: les personnes déjà à la retraite (env. 3%) devancent celles relevant de la CIPAV (1%).

Autant dire, comme nous l’évoquons dans notre article Quitter ou rester à la CIPAV, que l’affiliation automatique jusqu’au 1er janvier 2019 pour les microentrepreneurs en profession libérale non réglementée et la migration possible vers le régime général en 2020 risque d’être problématique pour tous ceux pour qui se profile le spectre de l’absence de retraite complémentaire en même temps que la fin de vie active (notamment les 24% ayant au moins 56 ans).

Seuls 5% des répondants sont concernés par l’assurance pour la réparation des dégâts après travaux. Dans cette catégorie des artisans, 83% ont souscrit à la garantie décennale.

L’assurance multirique professionnelle -autrement dit la responsabilité civile (RCP) auprès de ses clients, bailleurs, etc.- n’est, elle, adoptée que par la moitié des répondants: 53%. Cela correspond-il à une absence de locaux, de contact direct avec une clientèle, de contrat multirisque signé déjà à titre privé?

Attention, la responsabilité civile professionnelle est tout de même engagée pour les 47% dépourvus de cette assurance.

Pour votre contrat RCP, vous avez choisi:

Parmi les 97% des répondants, le contrat d’assurance lié aux événements de la vie (accident, maladie, invalidité) est souscrit à

Le contact humain est donc privilégié, dans une relation où la confiance et la compréhension des enjeux sont importantes.

70% distinguent leurs contrats santé et retraite qui font l’objet de souscriptions séparées auprès d’organismes différents.

–

| Fichier attaché | Taille |

|---|---|

| 151.01 Ko |

Sans doute ne le saviez-vous pas mais, comme tout bon professionnel, l’auto-entrepreneur doit offrir un service de médiation à la consommation à ses clients particuliers. Obligatoire depuis le 1er janvier 2016, cette garantie souscrite par l’entrepreneur peut vous éviter de passer devant les tribunaux en cas de litige.

Comment défendre vos intérêts? Quel médiateur désigner? La Fnae vous dit tout.

Souscrire au service de médiation

Que vous soyez nouvel auto-entrepreneur ou microentrepreneur chevronné, vous facturez à vos clients particuliers vos services ou vos ventes. Tout se passe bien… jusqu’au jour où un client mécontent de votre prestation ou du produit acheté vous menace de vous attaquer! Là, vous vous retrouvez face à une alternative imparable: soit vous avez prévu de proposer le service de médiation à la consommation comme la loi vous y oblige, soit… vous êtes mal!

Pourtant, l’article L.612-1 (ordonnance du 14 mars 2016) est clair: vous, le professionnel, devez garantir au consommateur la possibilité de faire appel gratuitement à un médiateur de la consommation qui aidera à résoudre le litige à l’amiable. L’objectif de ce spécialiste réputé compétent, indépendant et impartial est d’éviter aux deux parties des procédures longues et coûteuses qui risquent d’encombrer bien inutilement les tribunaux.

Notez bien: c’est vous, le microentrepreneur, qui proposez gratuitement ce service, mais seul votre client peut décider de cette démarche initiale de conciliation.

Ainsi, le client mécontent a ses propres obligations pour bénéficier du service de médiation de la consommation. Avant d’y avoir recours, le client doit vous avoir manifesté par écrit son désaccord sur la prestation effectuée ou le produit vendu. Ce qui semble logique puisque vous ne pourrez lui rappeler votre garantie de médiation qu’à partir de ce moment-là. Il a également une année pour saisir le médiateur à partir de sa réclamation écrite.

Pour être tranquille, vous avez donc vraiment intérêt à informer vos clients de la médiation de consommation ! D’autant que, considéré fiscalement comme une personne physique, vous risquez à défaut une amende d’un montant maximal de 3000 euros. La note est plus salée pour un associé unique d’EURL ou de SASU en personne morale: comptez 15.000 euros.

Pour l’auto-entrepreneur, la procédure est simple, obligatoire et beaucoup moins ruineuse. Vous avez besoin, pour souscrire, de choisir un médiateur de la consommation agréé par la CECMC*. Ce médiateur peut faire partie d’une association reconnue ou être rattaché à votre secteur professionnel. La liste apparaît sur le site economie.gouv.fr. Le médiateur de la consommation peut aussi relever de la fédération à laquelle vous adhérez.

*Commission d’évaluation et de contrôle de la médiation de la consommation.

Vous devez indiquer le nom et les coordonnées (adresse, site internet) du médiateur de la consommation que vous avez choisi. Ces références doivent apparaître clairement sur

D’ailleurs, la possibilité de médiation de consommation doit figurer en conclusion de tout contrat écrit.

Dans tous les cas, contacter un médiateur de la consommation ne s’improvise pas. Avec ce dernier vous devez avoir conclu une convention pour avoir le droit de le référencer sur vos documents officiels (bon de commande, facture, conditions générales de vente, site internet, etc.).

Alors, comment choisir l’organisme qui vous convient parmi les 43 médiateurs d’entreprise, les 2 médiateurs publics, les 26 médiateurs adossés à une fédération ou à une association, les 2 médiations collégiales et les 22 associations ou sociétés de médiateurs recensés sur le site du gouvernement lors de la rédaction de cet article? Déjà, certains organismes affiliés à des sociétés (banques, mutuelles…) ou à thème spécifique (notariat, architecte…) ne concernent pas l’auto-entrepreneur.

C’est sans doute une question d’affinité qui nous a fait choisir l’association à même de vous proposer le service de médiation à la consommation qui vous convient le mieux.

C’est aussi une question d’accessibilité puisque notre partenaire, la CNPM (Chambre nationale des Praticiens de la Médiation), s’est dotée d’une plateforme en ligne dédiée à un client soucieux de saisir un médiateur. Et s’il le souhaite, le client pourra adresser un courrier papier plutôt que la formule électronique.

Et savoir qu’une unité spécifique constituée de médiateurs formés au droit à la consommation est le gage de sérieux que nous recherchions.

De la demande de médiation du consommateur à sa recevabilité, du suivi du tableau de bord à la vérification de la conformité du médiateur, de la forme de la médiation (écrite, téléphonique, physique ou autre) au du respect des délais, des objectifs à l’évaluation, etc., la procédure est strictement détaillée. Ce qui garantit la sécurité de l’auto-entrepreneur comme du client.

A noter, la procédure s’étale environ sur 3 mois pour un litige simple. Elle débouche sur une proposition que vous-même ou votre client est libre d’accepter ou de refuser avec un délai de réflexion de deux semaines environ.

Qui a dit que le service de la médiation de la consommation était gratuit ? Pas le législateur en tout cas. Votre Fédération a donc mis un soin tout particulier, compte tenu de l’obligation de cette garantie en regard d’un chiffre d’affaires parfois très léger de l’auto-entrepreneur – à chercher un tarif le plus correct possible.

Pour l’adhésion annuelle au service de la médiation de la consommation, la cotisation passe de 50 euros par an, soit 150 euros pour 3 ans, à 85 euros, soit une économie de 65 euros ! Nos adhérents Pro et Premium économisent 115 euros puisqu’ils ne paieront que 35 euros pour 3 ans !

Comment souscrire à la médiation de consommation auprès de la FNAE? Membre de la Fédération, rendez-vous dans votre espace Mon compte / Mes services adhérents / Mes codes promo médiation - Après avoir noté votre code vous donnant droit à réduction, allez à Mon adhésion FNAE / Médiation - S'inscrire.

Le coût de la médiation varie selon le montant sur lequel porte le litige : vous vous acquitterez de 60 euros pour une intervention simple (litige jusqu’à 5000 euros), de 100 euros à 600 euros en cas de désaccord plus complexe (5000 à plus de 50 000 euros). Et si la présence du tiers est requise, comptez 600 euros. Mais avant même d’en arriver là, vous savez que le médiateur fera tout pour vous éviter des frais de justice beaucoup plus élevés.

Dernière raison mais pas la moindre pour choisir cette formule, la simplicité et l’évidence de la démarche. Que vous soyez adhérent Pro, Premium ou Sympathisant de la Fédération des auto-entrepreneurs et microentrepreneurs, vous souscrivez directement au Service de la médiation de la consommation à un tarif plus qu’abordable pour 3 ans de sécurité.

L’obligation de médiation de la consommation est valable dans toute l’Europe, surtout si vous faites du commerce en ligne via votre site. Indiquez sur votre site le lien de la plateforme de règlement en ligne des litiges (RLL) ec.europa.eu/consumers/odr mise en place par la Commission européenne ainsi que votre adresse électronique. Cette plateforme fait appel à des organismes reconnus par les autorités nationales du professionnel pour instruire toute plainte émise par un ressortissant européen, norvégien, islandais ou du Liechstenstein.

A noter: votre client dispose de 30 jours pour accepter l’organisme que vous avez choisi ou en demander un autre s’il estime que le traitement risque d’être différent de celui de son pays. Au-delà de ce délai, la plainte est abandonnée. La procédure complète est visible sur le site de l’organisme européen.

Bon à savoir! Enregistrez-vous en tant que professionnel sur cette plateforme si vous avez affaire à un consommateur étranger mauvais payeur. Il est même possible d’introduire une plainte contre un professionnel situé en Belgique, en Allemagne, en Pologne ou au Luxembourg.

Depuis 2014, avec la loi Hamon, les droits des consommateurs sont renforcés. Notamment, pour la vente à distance (par correspondance ou en ligne), votre client bénéficie d’un droit de rétractation de 14 jours. Une assurance supplémentaire de votre bonne foi, une alternative différente au litige potentiel!

A compter du 1er juin, les conditions de prise en charge de l’indemnité d’activité partielle par l’Etat évoluent, pour accompagner la reprise d’activité liée au dé-confinement.

A compter du 1er juin, les conditions de prise en charge de l’indemnité d’activité partielle par l’Etat évoluent, pour accompagner la reprise d’activité liée au dé-confinement.

Les personnes vulnérables et les parents dans l’obligation de garder leurs enfants continueront à bénéficier de l’activité partielle.

/

slide